Gold steht immer wieder in der Kritik: Das Edelmetall sei zu teuer, der Preis schwanke zu sehr und es bringe auf lange Frist kaum Rendite. Wir unterwerfen die Gegenargumente einem Faktencheck.

1) Gold bringt wenig Rendite

Gold performe schlechter als Aktien, sagen Kritiker. Doch stimmt das? Tatsache ist, dass der US-Dollar bis zum 15. August 1971 durch Gold gedeckt war. An diesem Tag hob US-Präsident Richard Nixon die Goldbindung einseitig auf. Davor war der Goldkurs seit dem Jahr 1933 bei 35 US-Dollar fixiert gewesen.

Deswegen lässt sich für die Zeit vor 1933 keine Goldrendite berechnen. Gold war damals Geld. Den Preis von Gold würde man also in Gold selbst angeben. Ein weiteres Problem: Noch im Jahr 1973 gab es in rund 120 Staaten Goldverbote. Die USA erlaubte zum Beispiel Goldbesitz erst ab dem Jahr 1975. Goldkritiker wie der Vermögensberater Gerd Kommer argumentieren deswegen, man solle die Goldrendite erst für den Zeitraum nach dem 1. Januar 1975 berechnen und nicht schon ab dem 16. August 1971 oder dem Jahr 1972. Zuvor hätten viele Menschen aufgrund der Goldverbote kein Gold gekauft und es hätte sich Nachfrage angestaut, sagt er. Wir halten das aus mehreren Gründen für fragwürdig:

Es dürften wohl kaum alle Amerikaner am ersten Tag nach Ende des Goldverbots Gold gekauft haben.

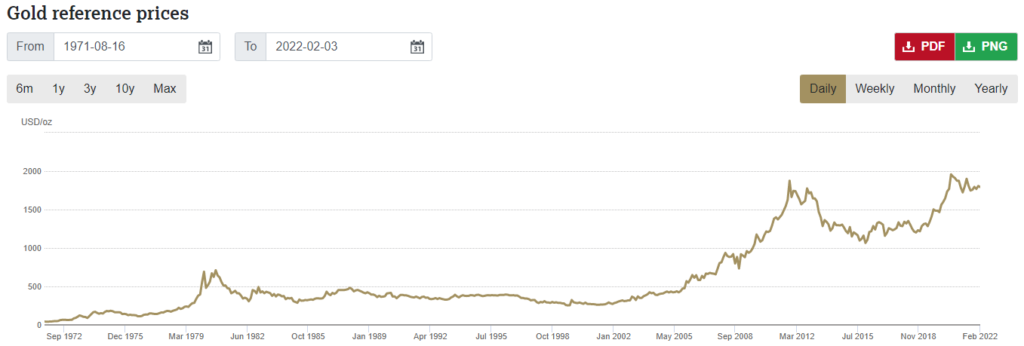

Zum Jahresanfang 1975 und während der Monate vor dem Goldverbot sind keine Preissprünge zu sehen. Hätte sich viel Nachfrage aufgrund von Goldverboten aufgestaut, müsste der Preis sprunghaft steigen.

Der Jahresbeginn 1975 ist ein maximal ungünstiger Zeitpunkt. In den Vorjahren war Gold aufgrund der ultralockeren Geldpolitik der Fed und der resultierenden Inflation relativ kräftig gestiegen. Zum Jahresbeginn 1875 fiel der Goldpreis wieder, weil die Fed Ende 1974 die Zinsen erhöht hatte.

Selbst wenn der Goldpreis bei 60 statt der durchschnittlichen 40 USD im Jahr 1971 gelegen hätte, läge die Jahresrendite bis Ende 2021 noch immer bei 7,0 Prozent.

Wir halten deshalb den Zeitraum 1971 und 1972 für ein besseren Startpunkt. Nimmt man die durchschnittlichen Jahrespreise von 1971 und 2021, beträgt die Rendite 7,91 Prozent per annum. Das ist etwas mehr als beim Weltaktienindex MSCI World, der zwischen dem 31. Dezember 1970 und dem 31. Dezember 2021 von 94,29 auf 3232 Punkte stieg. Das entspricht 7,32 Prozent Jahresrendite.

1965

⌀1971

16.8.1971

3.1.1972

1.1.1975

Goldpreis pro Feinunze

35 USD

40,1 USD

43,3 USD

44,0 USD

183,8 USD

Jahresrendite bis Ende 2021

7,29%

7,91%

7,68%

8,04%

5,09%

Jahresrenditen zum Durchschnittspreis 2021 von 1799,54 USD (Quelle für die Tagespreise: World Gold Council)

Der Vorteil von Gold: Auf Kursgewinne beim MSCI World fallen rund 26 Prozent Abgeltungssteuer und Solidaritätszuschlag an. Das senkt die Rendite deutlich. Kursgewinne bei Gold sind nach einem Jahr Haltedauer steuerfrei. Zudem ist Gold mehrwertsteuerfrei. Gold lässt sich außerdem kostenfrei zuhause verstecken, während Aktien oder ETFs Nebenkosten wie die TER oder Brokergebühren mit sich bringen.

Zudem sehen die meisten Anleger Gold nichts als Renditebringer, sondern als Versicherung. Physisches Gold wurde in Tausenden von Jahren noch nie wertlos und lässt sich bloß unter größten Freiheitseinschränkungen enteignen.

2) Gold schwankt sehr

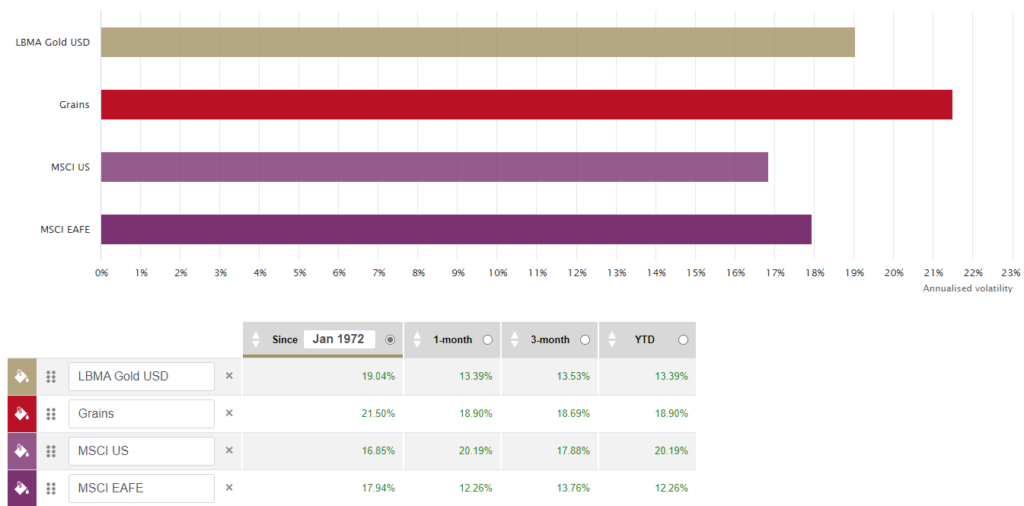

Kritiker argumentieren, der Goldpreis steige oder falle kräftiger als die Aktienkurse. Gold sei darum „risikobehafteter“, also weniger sicher. Zahlen des World Gold Council zeigen jedoch: Der Unterschied im Schwankungsmaß der Volatilität ist relativ gering. Seit Januar 1972 betrug die Volatilität 19,04 Prozent (Stand: 31. Januar 2022). Der US-Aktienindex MSCI US und der MSCI EAFE, der 21 Industrieländer aus Europa, Asien und dem australischen Raum enthält, liegen bloß geringfügig darunter. Die Preise von Getreide und der Rohölsorte Brent (24,51 Prozent) schwankten dagegen kräftiger als Gold.

Screenshot der Website des World Gold Council (Quelle)

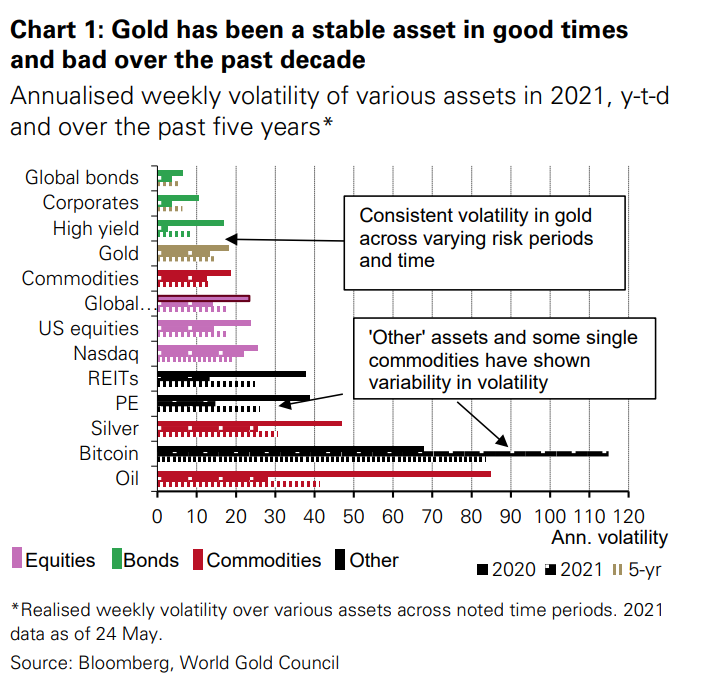

In den vergangenen fünf Jahren und in den Coronajahren 2020 und 2021 hatte Gold sogar die Nase vorn. Laut einer Studie des World Gold Council war der Goldpreis stabiler als die Kurse von Aktien, Bitcoin und Immobilienaktien (siehe Chart 1).

Grundsätzlich ist die Ansicht fragwürdig, ein Investment sei sicherer, dessen Preis weniger schwanke. Das größte Risiko ist für viele Anleger nicht ein Verlust, sondern ein Totalausfall. Gold hat in 6000 Jahren Menschheitsgeschichte seinen Wert immer behalten – im Gegensatz zu unzähligen Aktien und Anleihen. Es schützt vor Extremsituationen, in denen andere Anlageklassen versagen – etwa einem Blackout, einer Hyperinflation oder einem großen Krieg. So gesehen ist Gold wesentlich sicherer als Aktien oder Anleihen.

Faktencheck: 5 Mythen rund ums Gold

3) Gold ist zu teuer

Gold ist derzeit billig. Rechnet man das Hoch von 850 US-Dollar vom Januar 1980 auf heutige Preise um, würde Gold bei rund 2800 US-Dollar stehen. Der US-Verbraucherpreisindex ist nämlich zwischen 1980 und 2021 um rund 430 Prozent gestiegen. Zudem dürften auch in den kommenden Jahren die Zinsen unter der Inflationsrate bleiben. Die Inflation wird länger bleiben, als dass viele Anleger vermuten. Das wird die Nachfrage und Preise von Edelmetallen nach oben treiben.

4) Gold schützt nicht vor Inflation

In diesem Mythos steckt ein Körnchen Wahrheit. Liegt die Inflation bei 10 Prozent, aber die Zinsen bei 12 Prozent, dürfte der Goldpreis vermutlich kaum steigen. Die Anleger würden dann nicht aus traditionellen Anlagen wie Sparguthaben oder Anleihen flüchten, weil der Zins über der Inflationsrate liegt.

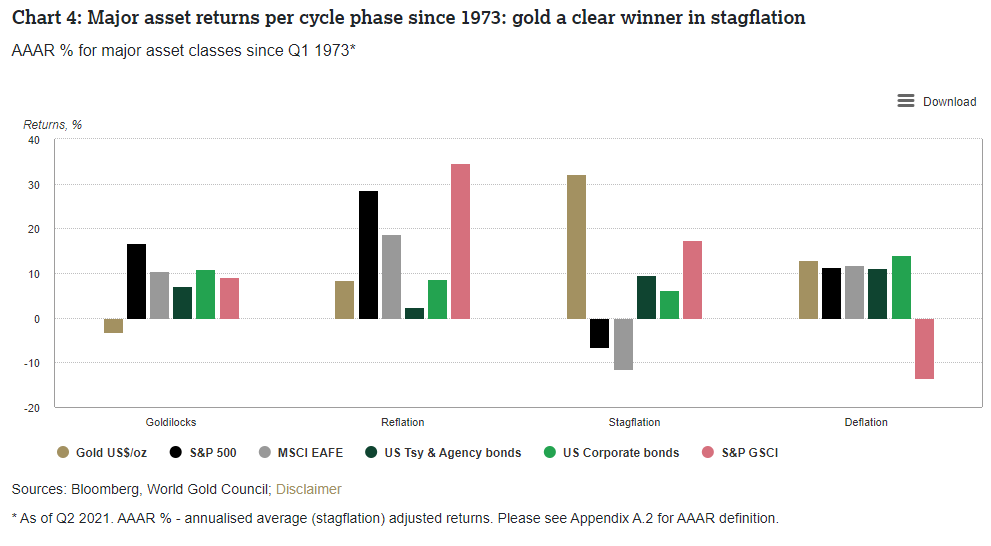

Bei steigenden Inflationsraten entwickelte sich dagegen historisch der Goldpreis stark. Das zeigt etwa der Vermögensberater Ronald Stöferle mittels eine Analyse des Goldpreises in seinem Buch Österreichische Schule für Anleger. Auch das World Gold Council wies im Oktober 2021 in einer Studie nach, dass Gold zwischen 1973 und 2021 in Zeiten von anziehender Inflation und allgemeinem Wachstum („Reflation“) stark performte. Die bereinigte Jahresrendite lag bei Reflation im Schnitt bei 8,4 Prozent. Während Stagflationsphasen – also stagnierendem Wachstum und steigender Inflation – performte Gold sogar besser als alle anderen Anlageklassen. Schlecht ist für Gold bloß ein Goldilocks-Szenario – damit sind sinkende Inflationsraten und steigende Wachstumsraten gemeint.

Bereinigte Jahresrenditen von Gold, Aktien und Anleihen (Quelle: World Gold Council)

5) Gold bringt keine Zinsen oder Dividenden

Dieses Argument macht wenig Sinn. Auch viele Aktien bringen keine Dividenden. Die Zinsen nach Abzug der Inflation sind auf Kontoguthaben und Staatsanleihen momentan sogar negativ. Wer also Geld auf dem Konto parkt oder dem Staat leiht, zahlt drauf.

Oft wird auch gesagt, Gold sei totes Kapital, während Aktien Produktivkapital seien. Gold habe keinen inhärenten Wert, sondern sei bloß wertvoll, weil Menschen an seinen Wert glauben würden. Ein Ökonom sagte gar einmal, Gold sei die längst andauernde Blase der Welt.

Aus der Volkswirtschaftslehre ist indes bekannt, dass Güter bloß aufgrund ihrer Eigenschaft, Bedürfnisse zu befriedigen, Wert für Menschen besitzen. Das gilt für Aktien wie Edelmetalle. Der Fakt, dass ein Unternehmen Güter produziert und Gold keine Produktiverträge abwirft, ist vor diesem Hintergrund bedeutungslos. Einen wirklichen Unterschied in der Bewertungsweise von Aktien und Edelmetallen gibt es nicht. Beide sind bloß solange wertvoll, wie Menschen sie für wertvoll erachten.

Produkte werden geladen

Produkte werden geladen

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

n unserem Ebook zur Altersvorsorge mit Edelmetallen erklären wir Schritt für Schritt, wie Sie für das Alter vorsorgen. Einige wichtige Fehler haben wir in diesem Artikel zusammengestellt. Am Ende fin…

Der Goldpreis erreicht dieses Jahr immer wieder neue Rekordstände. Und wie geht es nächstes Jahr weiter? Hier unsere Goldpreis-Prognose für 2025 - jetzt lesen!

Derzeit ist kein günstiger Zeitpunkt, um in Immobilien zu investieren. Die Preise sind überhöht und dürften in den kommenden fünf bis zehn Jahren deutlich fallen

Aktuell stellen sich immer mehr Menschen die Fragen, ob wir vor einem Finanz-Crash stehen. Dabei geht es längst nicht mehr darum, mit negativer Grundstimmung den Teufel an die Wand zu malen. Auch Fin…

Der Japan-Crash Anfang August hat die Märkte geschockt. Wie die FED reagiert und welche Indikatoren auf eine mögliche Weltwirtschaftskrise hindeuten, lesen Sie hier!

Steht uns 2024 noch ein Börsencrash bevor? Es sind viele Warnzeichen vorhanden. Welche potenziellen Gefahren in der Geopolitik oder auf dem globalen Immobilienmarkt lauern, lesen Sie hier!

Die faszinierende Geschichte des Goldpreises – von historischen Wendepunkten bis zur modernen Finanzwelt. Erfahren Sie, warum Gold über die Jahrhunderte hinweg als stabile Werterhaltung gilt. Unverzi…

Die negativen Effekte der Immobilienkrise in China durchdringen seine Wirtschaft. 40 Banken sind im Juni insolvent gegangen. Ob nun eine massive Bankenkrise droht? Lesen Sie hier!

Ray Dalio ist Starinvestor. Er managt erfolgreich den größten Hedgefonds der Welt. Über seine Person und warum Gold eine bedeutende Rolle in seinem Portfolio spielt, lesen Sie hier!

Entdecken Sie in unserem aufschlussreichen Artikel "Gold vs. Tagesgeld - beliebte Anlageformen im Vergleich" die wesentlichen Unterschiede und Potenziale dieser beiden Anlageoptionen. Wir beleuchten,…

Erfahren Sie, warum Gold in Zeiten hoher Inflation als sicherer Hafen gilt. Unser Artikel beleuchtet die Gründe, warum Gold seinen Wert behält und wie es Ihr Vermögen schützen kann - jetzt lesen!

Hyperinflation kennt man in Verbindung mit entfernten Ländern, oder der Weimarer Republik. Wir schauen in die Geschichte. Jedoch bedeutet das nicht, dass die Zukunft davor verschont bleiben wird - je…

Schon vom Bank Term Funding Program der FED gehört? In diesem Artikel erklären wir Ihnen dieses besondere Kreditinstrument zur Rettung der Banken und ihre Implikationen – jetzt lesen!

Die globale Zinspolitik steht vor einem Wendepunkt: Die EZB und FED senken Zinsen, während die BOJ sie erhöht – ein Schritt, der Gold auf ein Allzeithoch treibt. Warum die globalen Folgen enorm sind,…

Nach einer nachhaltigen Erholung von den Höchstständen in 2022, ist die Inflation in der Eurozone nun wieder im Aufschwung. Im Januar ist die Teuerungsrate den vierten Monat in Folge angestiegen. Vor…

Tauchen Sie ein in die faszinierende Welt der Kaufkraft von Gold, von der Jahrhundertwende bis heute. Entdecken Sie, wie Gold über Krisen hinweg seinen Wert bewahrt hat und welche spannenden Erkenntn…

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“