Die Wegzugsbesteuerung 2025: Ein schamloser Griff ins Vermögen

Die Wegzugsbesteuerung 2025: Ein schamloser Griff ins Vermögen

Deutschland, das Land der Dichter und Denker, entwickelt sich mehr und mehr zum Land der steuerpflichtigen Personen und staatlichen Abgaben, auch und gerade bei einem Wegzug. Mit einer Gesamtsteuerbelastung von über 916 Milliarden Euro jährlich scheint der Staat dennoch nicht genug zu bekommen. Ein besonders perfides Instrument aus dem steuerlichen Werkzeugkasten ist dabei die Wegzugssteuer – ein Relikt aus der Vergangenheit, das nun mit neuen Verschärfungen ab 2025 noch mehr steuerpflichtige Bürger in die Mangel nehmen soll. Während die Politik gerne von europäischer Freizügigkeit und globaler Mobilität spricht, zimmert der Fiskus fleißig an einem goldenen Käfig für Ihr Vermögen. Diesem staatlichen Meisterwerk der Vermögenskontrolle über unser Besteuerungsrecht widmen wir uns in diesem Beitrag.

Quelle: www.shutterstock.com, MakroBetz

Von der Reichsfluchtsteuer zur Wegzugsbesteuerung: Geschichte wiederholt sich

Die Geschichte der Wegzugsbesteuerung bzw. Wegzugssteuer in Deutschland liest sich wie ein Lehrbuch staatlicher Vermögenskontrolle. Was vor vielen Jahren mit der sogenannten „Reichsfluchtsteuer“ begann, findet heute seine moderne Fortsetzung im Außensteuergesetz (AStG) – einem Instrument, das in seiner Grundidee erschreckende Parallelen zu historischen Zwangsmaßnahmen aufweist.

Die ursprüngliche Wegzugsbesteuerung wurde 1972 als „Lex Horten“ eingeführt, nachdem der Unternehmer Helmut Horten seinen Wohnsitz in die Schweiz verlegte und dort steuerfrei Anteile seiner Kapitalgesellschaft veräußerte. Was damals als Einzelfallregelung für Großunternehmer gedacht war, hat sich zu einem regelrechten Korsett für steuerpflichtige Personen entwickelt. Die Beteiligungsgrenzen wurden in den vergangenen Jahren systematisch von ursprünglich 25% über 10% auf heute läppische 1% gesenkt. Ein deutliches Zeichen dafür, wie der Staat sein Netz für ausländische und inländische Beteiligungen immer engmaschiger zieht.

Der perfide Mechanismus: So werden Steuerpflichtige zur Kasse gebeten

Der Mechanismus der Wegzugssteuer ist ein Meisterwerk staatlicher Vermögenskontrolle. Nach §6 AStG werden steuerpflichtige Personen bei einer Wohnsitzverlegung ins Ausland so behandelt, als hätten sie ihre Anteile zum Marktwert veräußert. Der perfide Clou dabei: Es spielt keine Rolle, ob tatsächlich eine Veräußerung stattgefunden hat – der Staat besteuert die stillen Reserven, als wären sie realisiert worden. Die Wegzugsbesteuerung trifft dabei jeden Fall der Vermögensübertragung.

Die Berechnung erfolgt dabei nach §17 EStG, als läge eine reguläre Veräußerung der Anteile vor. Der „Veräußerungsgewinn“ der Anteile wird mit dem persönlichen Steuersatz belegt, der schnell bei über 40% liegen kann. Dabei müssen Unternehmer oft Kredite aufnehmen oder Unternehmensanteile tatsächlich verkaufen, nur um eine Steuer auf nicht realisierte stille Reserven zu bezahlen. Jeder Steuerberater wird bestätigen: Die Wegzugsteuer kann existenzbedrohende Ausmaße annehmen.

Besonders bemerkenswert: Während der Staat einerseits die Wegzugsbesteuerung verschärft, verbietet er gleichzeitig nach §2 des Auswandererschutzgesetzes die „geschäftsmäßige Werbung“ für Auswanderung. Ein doppelter Eingriff in die persönliche Freiheit – man darf weder informiert noch unbesteuert gehen. Die steuerliche Belastung greift dabei selbst dann, wenn die Personengesellschaft oder Kapitalgesellschaft weiterhin in Deutschland ansässig bleibt und hier Steuern zahlt.

Das Doppelbesteuerungsabkommen bietet dabei nur bedingt Schutz. Denn die Wegzugssteuer greift bereits im Zeitpunkt der Wohnsitzaufgabe – also noch während der unbeschränkten Steuerpflicht in Deutschland. Ein perfides System, das selbst bei unternehmerischen Beteiligungen zuschlägt, die im Ausland aufgebaut wurden, bevor die steuerpflichtigen Personen überhaupt nach Deutschland kamen. Die Wegzugsbesteuerung kennt dabei keine Gnade.

Die versteckten Fallen der Wegzugsbesteuerung

Die Tücken der Wegzugssteuer offenbaren sich erst beim genaueren Hinsehen – und sie sind zahlreich. Die Wegzugssteuer nach AStG greift erbarmungslos zu, sobald ein bestimmter Zeitpunkt der Wohnsitzverlegung ins Ausland feststeht. Die stillen Reserven werden dabei gnadenlos aufgedeckt und besteuert. Im Fall einer geplanten Auswanderung sollte der Wegzug daher besonders sorgfältig geplant werden.

Die vermeintliche „Stundungsmöglichkeit“ beim Wegzug innerhalb der EU entpuppt sich als bürokratischer Albtraum. Steuerpflichtige müssen nicht nur über Jahre hinweg neue Anträge stellen, sondern auch regelmäßig nachweisen, dass sie ihre Anteile an den Gesellschaften noch besitzen. Jede Veränderung muss dem deutschen Fiskus gemeldet werden – eine Form der steuerlichen Überwachung, die selbst erfahrene Steuerberater vor Herausforderungen stellt.

Besonders tückisch sind die Bewertungsregeln: Das Finanzamt legt den Wert der Anteile und der stillen Reserven einseitig fest. Wer nicht einverstanden ist, muss auf eigene Kosten ein Gegengutachten erstellen lassen. Bei einer Wohnsitzverlegung in Nicht-EU-Länder wird es noch drastischer: Hier ist keine Stundung möglich. Die Wegzugsbesteuerung bzw. Wegzugssteuer wird sofort fällig, auch wenn kein Cent Gewinn realisiert wurde.

Ein weiteres Problem: Die Besteuerung kann auch rückwirkend zuschlagen. Dies zeigt ein Fall aus der Praxis, bei dem ein ausländischer Staatsbürger nach Deutschland zog und Jahre später in seine Heimat zurückkehrte. Obwohl die Wegzugsbesteuerung bei seinem ersten Aufenthalt nicht auf ausländische Unternehmensanteile anwendbar war, wurde er bei seiner Rückkehr von der verschärften Regelung erfasst.

Die neuen Regelungen ab 2025: Jetzt trifft es auch die Fondsanleger

Als wäre das bestehende Besteuerungsrecht nicht schon drakonisch genug, hat die Ampel-Koalition nun nachgelegt: Ab 2025 werden auch Fondsanleger von der Wegzugssteuer erfasst. Nach dem Investmentsteuergesetz (InvStG) sind künftig Investmentanteile und Investmentfonds ab einem Wert von 500.000 Euro betroffen – eine Grenze, die nicht etwa nur „Superreiche“ trifft, sondern zunehmend auch die private Altersvorsorge hart arbeitender Privatpersonen.

Die Berechnung der Steuer erfolgt dabei zum Zeitpunkt des Wegzugs ins Ausland, als wären die Investmentanteile veräußert worden. Der fiktive „Gewinn“ wird dann mit bis zu 27,99% besteuert – wohlgemerkt ohne dass auch nur ein einziger Euro real geflossen wäre. Jeder Steuerberater warnt: Bei thesaurierenden Fonds wird die Berechnung der stillen Reserven zu einem regelrechten Albtraum aus Bewertungsfragen und Steuerbürokratie.

Besonders perfide: Die neue Regelung im InvStG trifft gezielt das Privatvermögen von Anlegern. Während bisher hauptsächlich Inhaber von Personengesellschaften und Kapitalgesellschaften im Fokus standen, weitet der Staat sein Netz nun auf eine völlig neue Gruppe von steuerpflichtigen Bürgern aus. Die Ausweitung auf Investmentanteile zeigt dabei deutlich, wohin die Reise geht: Der Staat will die Kontrolle über jede Form von mobilem Vermögen.

Deutschland als Hochsteuerland: Der Staat wird immer gieriger

Mit einer Gesamtsteuerbelastung von über 916 Milliarden Euro jährlich gehört Deutschland zur absoluten Steuerspitze Europas. Die Abgabenquote für ein verheiratetes Paar mit Kindern liegt bei erschreckenden 40,8% – nur Belgien toppt diese Quote noch. Doch statt den Bürgern Luft zum Atmen zu lassen, verschärft der Staat über die Jahre hinweg die steuerlichen Regelungen immer weiter.

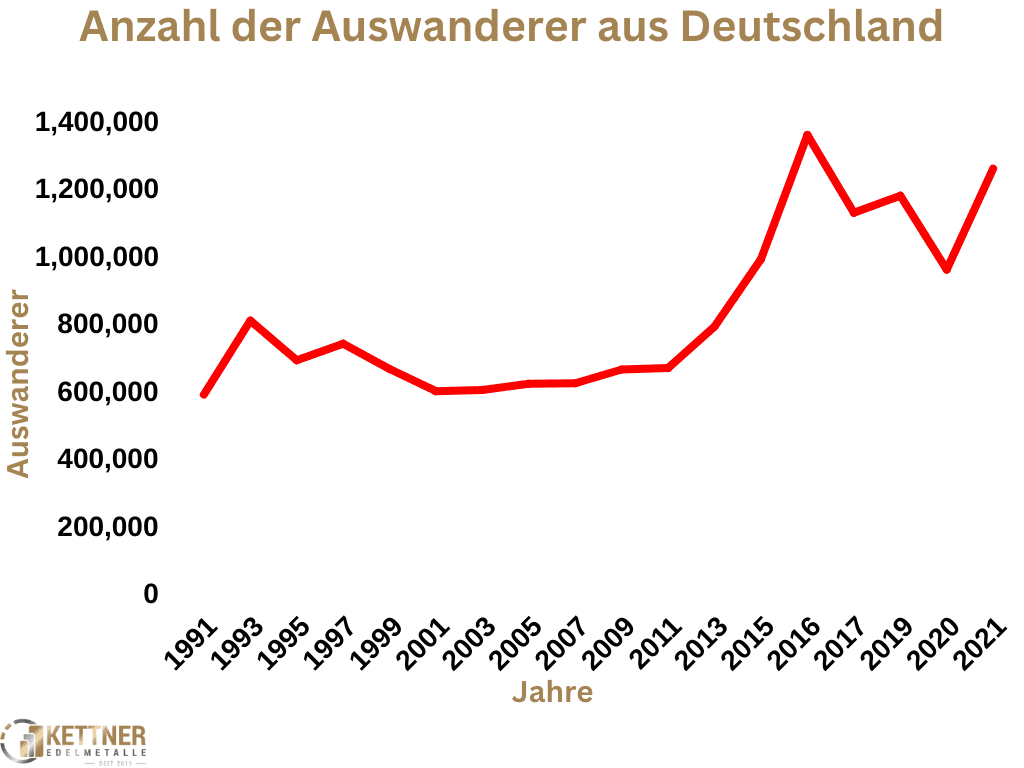

Die Wegzugssteuer reiht sich dabei nahtlos in ein System ein, das die finanzielle Bewegungsfreiheit der Bürger systematisch einschränkt. Während andere Länder mit attraktiven Steuersätzen um qualifizierte Personen und Unternehmer werben, versucht Deutschland, seine Steuerpflichtigen mit allen Mitteln im Land zu halten. Die Folgen sind bereits sichtbar: Trotz verschärfter Wegzugsbesteuerung haben in den letzten Jahren etwa 265.000 Deutsche ihren Wohnsitz ins Ausland verlegt – fast doppelt so viele wie noch vor zehn Jahren.

Die Wegzugsbesteuerung raubt den auswanderwilligen nicht den Willen.

Noch dramatischer sieht es bei den Personengesellschaften und Kapitalgesellschaften aus: Eine aktuelle Erhebung der Deutschen Industrie- und Handelskammer (DIHK) zeigt, dass vier von zehn Industriebetrieben in Deutschland erwägen, ihre Produktion ins Ausland zu verlagern. Bei Unternehmen mit mehr als 500 Mitarbeitern denkt sogar mehr als die Hälfte über eine Wohnsitzverlegung nach.

Sie denken daran, auszuwandern? Unser Ratgeber hilft Ihnen

Das Auswandern ist mit vielen Fallstricken verbunden. Wenn man sich allerdings in angemessener Weise darauf vorbereitet, kann nicht vieles falsch laufen. Unser Ratgber bietet Ihnen das Wissen, um den Wegzug optimal zu planen.

Ratgeber: Auswandern

Die Wegzugsbesteuerung ist lästig, aber für viele dennoch ein Preis, den sie gerne zahlen, um auszuwandern. Jedoch gibt es viele Dinge, die berücksichtigt werden müssen, damit das Vorhaben möglichst reibungslos klappt. In unserem kostenlosen Ratgeber erfahren Sie, was Sie in Sachen Auswandern unbedingt vermeiden sollten, aber auch, was zu tun ist. Enthalten ist zudem eine Checkliste, welche Sie optimal begleiten kann. So gelingt der neue Lebensabschnitt.

Jetzt herunterladen.

Wegzugsbesteuerung: Wie Sie Ihr Vermögen schützen können

Angesichts dieser erdrückenden steuerlichen Gängelung stellt sich die Frage nach Handlungsoptionen für steuerpflichtige Personen. Während die Wegzugssteuer Kapitalgesellschaften, Personengesellschaften und nun auch Investmentfonds ins Visier nimmt, gibt es noch immer Vermögenswerte, die von dieser Regelung verschont bleiben.

Ein qualifizierter Steuerberater sollte dabei frühzeitig – idealerweise Jahre vor einer drohenden Wegzugssteuer – konsultiert werden. Denn die komplexen Regelungen von AStG, EStG und InvStG bergen zahlreiche Fallstricke, besonders wenn es um die Bewertung stiller Reserven geht.

Physische Sachwerte, insbesondere Edelmetalle wie Gold und Silber, unterliegen nicht der Wegzugsbesteuerung. Sie können problemlos über Landesgrenzen hinweg transportiert werden und bieten damit eine der wenigen verbliebenen Möglichkeiten zur geographischen Diversifikation. Gold in Form von Goldmünzen wie der kanadische Maple Leaf oder Goldbarren ist dabei nicht nur ein klassischer Wertspeicher, sondern auch ein Symbol der finanziellen Selbstbestimmung.

Produkte werden geladen

Die Wegzugsbesteuerung entlarvt sich selbst

Was als vermeintlich notwendiges Instrument gegen „Steuerflucht“ verkauft wird, entpuppt sich bei genauer Betrachtung als das, was es wirklich ist: Ein staatliches Kontrollinstrument zur Einschränkung der persönlichen und finanziellen Freiheit durch Wegzug. Die systematische Ausweitung der Wegzugssteuer von Unternehmensbeteiligungen auf Investmentanteile zeigt dabei eine gefährliche Entwicklung. Der Wegzug wird damit faktisch unter Strafe gestellt.

Die Parallelen zur historischen Reichsfluchtsteuer sind dabei mehr als beunruhigend. Während der Staat einerseits die Besteuerung nach AStG und InvStG verschärft, verbietet er andererseits sogar die Information über Auswanderungsmöglichkeiten. Ein System, das seine steuerpflichtigen Personen durch steuerliche Fesseln und Informationsverbote an der Wohnsitzverlegung ins Ausland hindern will, entlarvt sich selbst.

Die Wegzugsbesteuerung ist dabei nur die Spitze des Eisbergs in einem System, das über die Jahre hinweg immer mehr Kontrolle über das Privatvermögen seiner Bürger anstrebt. In einem Land, das sich die Freizügigkeit auf die Fahnen geschrieben hat, werden Inhaber von Personengesellschaften und Kapitalgesellschaften faktisch zu Gefangenen ihrer eigenen stillen Reserven gemacht. Ein Warnsignal, das jeder Vermögensinhaber ernst nehmen sollte, bevor der Käfig sich endgültig schließt.

Mehr Brisantes zum Thema Steuern sehen Sie in unseren Videos

Entdecken Sie auf dem YouTube-Kanal von Kettner Edelmetalle ein breites Angebot an Videos mit Mehrwert. Ob Gold, Silber, Wirtschaft, Politik oder brisante Themen unserer Gesellschaft: Wir bieten Ihnen auf unserem Kanal täglich ein neues Video. Im folgenden Video zeigt Ihnen Dominik Kettner auf, wofür wir Bürger bedauerlicherweise Steuern zahlen:

Wird geladen

Exklusives Live-Webinar am 23.04.2025 • 19:00 Uhr

Der größte Raubzugaller Zeiten

Wie Du systematisch enteignet wirst

Webinar mit 8 Top-Experten am 23.04.2025 • 19:00 Uhr

Exklusive Experten-Runde:

Dominik Kettner

Peter Hahne

Kolja Barghoorn

Ralf Flierl

Dr. Marc Faber

Patrick Baab

Peter Boehringer

Ernst Wolff

Seien Sie dabei, wenn Dominik Kettner und seine hochkarätigen Gäste Peter Hahne, Kolja Barghoorn, Ralf Flierl, Dr. Marc Faber, Patrick Baab, Peter Boehringer und Ernst Wolff die wahren Hintergründe der systematischen Enteignung durch neue Steuern, den digitalen Euro und versteckte Abgaben enthüllen. Mit interaktiver Fragerunde und der Chance auf Gold im Wert von 15.000€!

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

Die Verschuldung explodiert, die Rentenkosten steigen rasant und die Wirtschaft lahmt. Gleichzeitig will die Bundesregierung massiv Geld in die Hand nehmen, um die Wirtschaft und die Stromerzeugung “…

Auswandern und einen Neuanfang wagen. Klingt zu schön um wahr zu sein? Ein Neustart ist durchaus gut realisierbar. Es gibt die unterschiedlichsten Gründe um sein Heimatland zu verlassen um zu neuen U…

Deutschland hält einen beträchtlichen Teil seines Goldes im Ausland, insbesondere in den USA. Die genauen Lagerorte und die Gründe dafür werfen Fragen auf. Erfahren Sie mehr über die Hintergründe - j…

Auswandern ist für viele ein Wunsch. Damit dieses Projekt gut gelingt, gilt es vieles zu planen, zu beachten, zu klären. Wir zeigen Ihnen, welche Möglichkeiten Sie haben und worauf es zu achten gibt.

Demos gegen rechts sind in aller Munde - beim Mainstream. In diesem Beitrag durchleuchten wir, wie staatsnah sie eigentlich sind, ebenso wie deren Finanzierung - jetzt lesen!

Die Ampel-Regierung plant wohl, die Menschen in Deutschland zu enteignen. Was in welcher Form enteignet werden könnte, erfahren Sie in diesem Beitrag - jetzt lesen!

Eine Deindustrialisierung in Deutschland, ausgelöst durch die Energiewende? Unser Artikel analysiert die Wechselwirkungen zwischen der Transformation der Energiepolitik und dem industriellen Rückgang…

Immer mehr Unternehmen entdecken die Vorteile von Edelmetallen als Betriebsvermögen. Wie Sie Gold und Silber steuerlich optimal einsetzen, welche Lagerungsmöglichkeiten es gibt und worauf Sie bei der…

Wie staatlich geförderte NGOs die Freiheit gefährden und warum echte Unabhängigkeit von staatlichen Trägern wichtiger ist denn je

Die aktuelle Debatte um NGOs in Deutschland offenbart einen System-S…

Gezielte Angriffe auf Deutschlands kritische Infrastruktur nehmen dramatisch zu. Wer steckt hinter den Anschlägen? Warum schweigen die Medien? Die erschreckende Wahrheit - jetzt lesen!

Was die Bundesregierung als harmlose "Modernisierung der Infrastruktur" verkauft, entpuppt sich bei genauer Analyse als einer der größten Täuschungsversuche der deutschen Nachkriegsgeschichte...

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“