Das Mindestreserve-System der EZB – das steckt dahinter

Das Mindestreserve-System der EZB – das steckt dahinter

Die EZB hat mehrere geldpolitische Instrumente, mittels derer sie zum Beispiel die Inflation sowie die Wirtschaft beeinflussen kann. Neben den Leitzinsen zählt dazu unter anderem die Mindestreserve. In dem Fall hat die Zentralbank die Möglichkeit, den Mindestreservesatz zu verändern.

Wir erklären im folgenden Beitrag, was die Mindestreserve ist und wie das System funktioniert. Wir gehen ferner darauf ein, was die Hauptziele der Mindestreserve sind, wie die EZB durch eine Veränderung des Satzes Einfluss nimmt und welche Konsequenzen die Mindestreservepolitik in der Praxis auf das Eurosystem haben kann.

Was ist die Mindestreserve?

Die Mindestreserve ist eine Auflage der EZB an die Banken, welche verlangt, dass Einlagen in einem bestimmtem Umfang auf den Girokonten der jeweils nationalen Zentralbank (z.B. Bundesbank) zu haben. Es handelt sich dabei um eine Pflichteinlage, die zu entrichten ist.

Die alternativen Bezeichnungen für diese Einlagen sind:

Mindestreserve

Mindestreservesoll

Reservesoll

Die Berechnung der Höhe, in der die Kreditinstitute die Mindestreserve bei einer Zentralbank wie der Bundesbank vorhalten müssen, findet durch eine Multiplikation der Mindestreservebasis mit dem Mindestreservesatz statt. Normalerweise legt die EZB für eine Periode zwischen sechs bis sieben Wochen fest, für wie lange die Mindestreserve erfüllt werden soll. Seit geraumer Zeit bewegt sich der Mindestreservesatz für die meisten Kundeneinlagen sowie Schuldverschreibungen bei einem Prozent. Die Mindestreserve gehört neben der Diskont- und Offenmarktpolitik zu den geldpolitischen Instrumenten der EZB. Durch das Mindestreserve-System soll in erster Linie die Steuerung der Nachfrage nach Geld erfolgen.

Wie funktioniert das Mindestreserve-System?

Die Aufgabe der Geschäftsbanken und sonstigen Banken innerhalb des Mindestreservesystems besteht darin, sicherzustellen, dass sie ausreichendes Guthaben als Einlagen bei der Bundesbank oder der anderen, nationalen Zentralbanken haben. Während der sogenannten Erfüllungsperiode muss deshalb ein bestimmter Mindestbetrag als Guthaben auf dem Konto bei der EZB als Zentralbankgeld vorhanden sein.

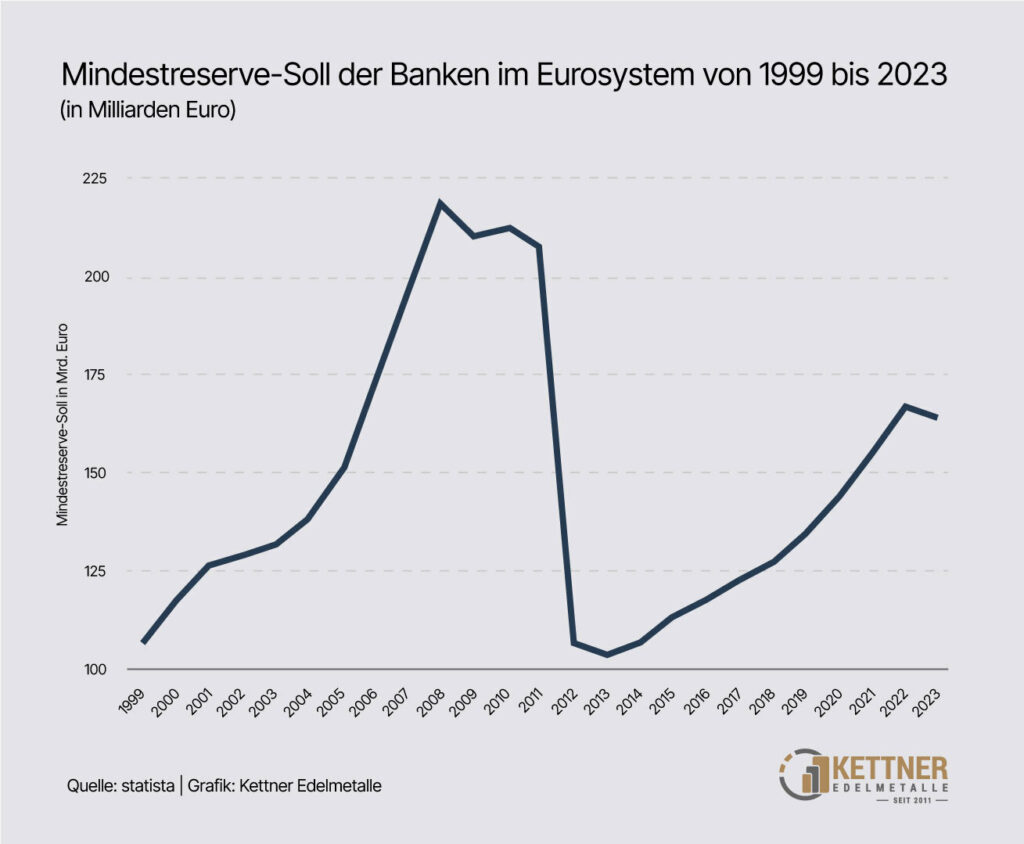

Mindestreservesoll der Banken im Euro-Raum

Während die Geschäftsbanken also im Rahmen der Erfüllungsperiode für ausreichendes Guthaben sorgen müssen, erfolgt auf das Mindestreservesoll als Guthaben eine Zinszahlung. Diese Zinsen werden auch Einlagefazilität genannt. Diese nimmt die Zentralbank, zum Beispiel die Bundesbank, gegen Ende des entsprechenden Zeitraums vor. Der Mindestreservesatz bezieht sich auf das Verhältnis zwischen Einlagen der Kunden und dem Guthaben, welches die Banken bei der EZB vorhalten müssen. Beläuft sich also der Mindestreservesatz zum Beispiel auf einen Prozent, müssen die Banken bei Kundeneinlagen und Schuldverschreibungen in Höhe von insgesamt 100 Millionen Euro im Gegenzug bei der EZB ein Guthaben von mindestens einer Millionen Euro halten.

Die Hauptziele des Mindestreserve-Systems

Es gibt mehrere Hauptziele, welche die EZB mit der Mindestreserve und somit durch das gesamte Mindestreserve-System verfolgt. Das sind im Wesentlichen:

Die Steuerung der Geldmenge

Die Stabilisierung der Finanzmärkte

Die Steuerung der Inflation

Ein vorrangiges Ziel der Mindestreservepolitik besteht darin, die Geldmenge zu steuern. Dehnt die EZB die Mindestreservepflicht aus, hebt also den Mindestreservesatz an, führt diese Erhöhung automatisch zu einer Reduzierung der Geldmenge. Das hat zur Folge, dass die Banken weniger Kredite vergeben, weil sie eine höhere Reserve als Zentralbankgeld vorhalten müssen.

Ebenfalls ein Hauptziel der Mindestreservepflicht und der damit verbundenen Politik ist das Entgegenwirken der Inflation. Durch die Steuerung der Geldmenge will die Zentralbank, die Stabilität der Preise erreichen und eine zu hohe Inflation bekämpfen. Das geschieht in dem Fall durch die Erhöhung des Mindestreservesatzes. Darüber hinaus soll das Mindestreservesystem zur Stabilität der Finanzmärkte beitragen. Aufgrund der Tatsache, dass es eine Mindestreservepflicht gibt, wird seitens der EZB sichergestellt, dass die Banken ausreichende Reserven haben, um bestimmte Verbindlichkeiten abzudecken.

Wie beeinflusst die EZB die Märkte durch eine Änderung der Mindestreserve?

Die Grundvoraussetzung dafür, dass die EZB eine Veränderung der Mindestreservesätze vornehmen kann, ist ein funktionierendes Mindestreserve-System. Es gibt prinzipiell zwei Maßnahmen, welche die Zentralbank im Zusammenhang mit der Mindestreserve ergreifen kann:

Senkung des Mindestreservesatzes

Erhöhung des Mindestreservesatzes

Sollte die EZB den Mindestreservesatz senken, führt das bei den Banken dazu, dass die Kreditinstitute weniger Mindestreserve als Guthaben auf dem Konto der Zentralbank vorhalten müssen. Das wiederum bedeutet, dass den Geschäftsbanken mehr Geld zur Verfügung steht, sodass diese mehr Liquidität haben. Die Auswirkung soll darin bestehen, dass die Kreditinstitute günstigere und somit in größerem Umfang neue Darlehen vergeben können. Zudem reduziert sich normalerweise die Nachfrage nach weiterem Geld, da der Markt weitestgehend mit Liquidität versorgt ist.

Sollte die EZB hingegen den Mindestreservesatz erhöhen, wird das Geld am Markt knapper. In dem Fall müssen die Geschäftsbanken mehr Guthaben auf ihrem EZB-Konto vorhalten, sodass sie weniger Geld zum Verleihen haben. Das führt in der Regel zu steigenden Zinsen, weil die Nachfrage im Verhältnis zum Angebot größer geworden ist.

Wie unser heutiges Geldsystem funktioniert, lesen Sie im verlinkten Beitrag.

Das Mindestreserve-System und seine Konsequenzen

Die wesentliche Folge des Mindestreserve-Systems ist, dass die Zentralbank Einfluss auf wirtschaftliche Prozesse und Entwicklung der Konjunktur nehmen kann. Befinden wir uns zum Beispiel innerhalb einer Rezession, kann die Zentralbank den Mindestreservesatz senken. Es steht dem Markt in der Folge mehr Geld zur Verfügung und Investitionen können zum Beispiel durch eine Kreditvergabe vorangetrieben werden.

Manchmal ist die Mindestreservepolitik allerdings in dieser Wirtschaftslage zu restriktiv, sodass sie Banken zu wenig Geld für die Darlehensvergabe besitzen. Ebenfalls negative Auswirkungen kann die Mindestreservepolitik haben, wenn die Anforderungen an die Geschäftsbanken im Hinblick auf die Mindestreserve generell zu hoch sind. Das führt zu einer deutlichen Reduzierung der Geldmenge, Kreditinstitute vergeben weniger Darlehen und dadurch werden eventuell wichtige Investitionen und damit der Aufschwung gebremst bzw. sogar verhindert.

Was passiert bei einem Bank-Run?

Ein von vielen Banken und Experten befürchtetes Ereignis ist ein sogenannter Bankrun. Damit ist gemeint, dass eine ungewöhnlich hohe Anzahl von Kunden Einlagen von ihren Konten verfügen. Ein solcher Run auf die Banken könnte schlimmstenfalls sogar die Insolvenz einer oder mehrerer Kreditinstitute zur Folge haben. Warum ist das so? Aufgrund der Mindestreserve müssen die Kreditinstitute nur einen sehr kleinen Teil ihrer kurzfristig fälligen Kundeneinlagen, wie zum Beispiel Tagesgeld oder Sichteinlagen, als Reserve vorhalten.

2015 gab es in Griechenland im Rahmen der griechischen SchuldenkriseBank Runs.

Wenn der Mindestreservesatz ein Prozent beträgt, sind es entsprechend bei 500 Millionen Euro Einlagen lediglich fünf Millionen Euro an Mindestreserve. Wenn nun besonders viele Kunden Gelder abgeben, also ein sogenannter Bankrun entsteht, würden diese Rücklagen nicht ausreichen. Die Folge dessen: Die Geldausgabe muss rationiert werden oder manche Kunden erhalten schlichtweg kein Geld mehr von der Bank. Das wiederum würde aller Voraussicht nach eine Panik auslösen. Noch mehr Kunden würden versuchen, Geld bei den Banken abzugeben. Daraus ergibt sich eine fatale Kettenreaktion, die dazu führen kann, dass die Bank nicht mehr liquide ist und Insolvenz anmelden muss.

Das Problem ist also, dass die gut gemeinte Mindestreserve ein solches Szenario nicht verhindern kann. Denn die Mindestreserve-Sätze sind zu niedrig, um einen Bankrun abzufedern.

Schützen Sie sich, ohne sich auf die Banken zu verlassen

Das Mindestreserve-System ist kein Garant für Sicherheit, da gibt es andere Dinge. In unserem kostenlosen Ratgeber nehmen wir Sie an die Hand und zeigen Ihnen, wie sie bankenunabhängig Ihr Vermögen vor Crashs aller Art schützen.

Ratgeber: Mit Gold sicher durch den Crash

Crashs gab es immer und wird es immer geben. Egal ob Banken- oder Börsencrash, es bedeutet immer eine Gefahr für Ihre Kaufkraft und Ihr Vermögen. In unserem Ratgeber erfahren Sie, wie Sie sich mit Gold optimal schützen und als Gewinner durch solche Krisen kommen. Jetzt kostenlos herunterladen.

Wie können Anleger Ihre Liquidität erhalten?

Das Beispiel des Bank Runs zeigt, dass es in bestimmten Situationen trotz Mindestreserve-System nicht sicher ist, als Kunde im gewünschten Umfang über ihre kurzfristigen Einlagen verfügen können. Das kann fatale Folgen haben: Nämlich einen Mangel an Liquidität. Um das zu verhindern, sollten Sie einen Teil Ihres Vermögens physisch in Gold investieren. Goldbarren oder Goldmünzen sind sehr liquide und fallen vor allem nicht unter das Mindestreserve-System – man ist gänzlich unabhängig vom Bankensystem. Sie haben jederzeit Zugriff und sorgen durch das Edelmetall dafür, dass Sie selbst im Falle eines Bank Runs noch über genügend liquide Mittel verfügen.

Produkte werden geladen

Mehr zum Thema Bankrun sehen Sie auch in unseren Videos

Auf dem YouTube-Kanal von Kettner Edelmetalle finden Sie weitere spannende Videos zu Gold und Silber sowie zu Themen rund um Weltwirtschaft und Geopolitik. Im folgenden Video spricht Dominik Kettner mit Florian Günther auch darüber, wie groß die Bank Run-Gefahr in der EU ist:

Wird geladen

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Erfahren Sie, wie Banken durch das faszinierende Prinzip der Geldschöpfung die Wirtschaft beeinflussen und welche Rolle dieses System in unserem täglichen Leben spielt - jetzt lesen!

Droht auch in 2024 ein Zusammenbruch von Banken? Lernen Sie in diesem Artikel welche Schockwellen sich ausbreiten könnten und was die Folgen wären - jetzt lesen!

Die mächtige FED, die Zentralbank der USA, soll nicht eine staatliche, sondern eine private Organisation sein. Dies wird häufig behauptet. Wie es darum steht und wie die Hintergründe sind, lesen Sie …

Wie beeinflusst die Europäische Zentralbank unser tägliches Leben und die Wirtschaft? Erfahren Sie in unserem Beitrag, welche Geldpolitik die EZB verfolgt und welche Auswirkungen diese auf den Euro u…

Schon vom Bank Term Funding Program der FED gehört? In diesem Artikel erklären wir Ihnen dieses besondere Kreditinstrument zur Rettung der Banken und ihre Implikationen – jetzt lesen!

Die Finanzkrise 2008 war der Beginn einer neuen Zeitrechnung in der Weltwirtschaft. Wie es dazu kam, welche Folgen sie hatte und wie die Lage heute aussieht – jetzt lesen!

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

Der Leitzins ist der Zinssatz, zu dem eine Notenbank Geld an die Geschäftsbanken leiht. Erhöht eine Zentralbank den Leitzins, gibt sie mehr Geld an die Geschäftsbanken aus und erhöht damit die Geldme…

Kennen Sie CBDCs? Sie gehören zu den Projekten, die nun global vorangetrieben werden. Erfahren Sie, wie weit die Länder aktuell sind und welche Bedrohung CBDCs für uns bedeuten - jetzt lesen!

Die Bezahlkarte für Flüchtlinge schlug medial hohe Wellen. Was aber keine Erwähnung fand: Sie könnte ein Zwischenschritt in Richtung CBDCs sein – jetzt lesen!

Entdecken Sie die Unterschiede zwischen Fiat-Währung vs. goldgedeckten Währungen. In unserem Artikel beleuchten wir die Auswirkungen auf die Wirtschaft und Ihr persönliches Vermögen - jetzt lesen!

Entdecken Sie in unserem aufschlussreichen Artikel "Gold vs. Tagesgeld - beliebte Anlageformen im Vergleich" die wesentlichen Unterschiede und Potenziale dieser beiden Anlageoptionen. Wir beleuchten,…

Nach einer nachhaltigen Erholung von den Höchstständen in 2022, ist die Inflation in der Eurozone nun wieder im Aufschwung. Im Januar ist die Teuerungsrate den vierten Monat in Folge angestiegen. Vor…

Entdecken Sie die faszinierende Geschichte von John Law, dem Spieler, der das Papiergeld erfand und Frankreich damit in den Ruin stürzte. Erfahren Sie, wie seine revolutionären Ideen das Finanzwesen …

Welche Rolle spielen Inflation und Planwirtschaft in der Deindustrialisierung der DDR und welche Parallelen gibt es zur aktuellen wirtschaftlichen Lage Deutschlands? In unserem Beitrag erfahren Sie, …

Kennen Sie das Triffin-Dilemma? Es handelt sich hierbei um einen Fehler in der Konstruktion des Bretton-Woods-Abkommens, dass wir in diesem Artikel vorstellen – jetzt lesen!

Der Sportwagenhersteller Porsche, der einst als Vorreiter im Bereich der E-Mobilität galt, steht nun vor gigantischen Problemen. Die Nachfrage nach E-Autos bricht ein, während der Verbrenner ein über…

Der Euro ist ein politisches Konstrukt einer Nachkriegsgesellschaft. Eine gescheiterte Vision, dessen fatale Auswirkungen bis heute spürbar sind - jetzt lesen!

Was bedeuted eigentlich Fiatgeld? In diesem Artikel erfahren Sie alles über die Geschichte, die Entwicklung, die Schwächen, sowie die Alternativen des Fiatsystems - jetzt lesen!

Erfahren Sie, warum Gold in Zeiten hoher Inflation als sicherer Hafen gilt. Unser Artikel beleuchtet die Gründe, warum Gold seinen Wert behält und wie es Ihr Vermögen schützen kann - jetzt lesen!

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“